Vérifiez en 2 minutes si vos charges de copropriété sont trop élevées

UNPI78 vous offre le comparateur de charges MeilleureCopro.

L’UNPI vous accueille

22 Rue du Général Leclerc

78000 VERSAILLES

Tél : 01.39.50.74.01

nos bureaux sont ouverts :

mardi - jeudi - vendredi

de 13h 30 à 18h 00

contact@unpi78.fr

GRANDE CAMPAGNE DE MOBILISATION ORGANISÉE PAR L’UNPI

PETITION UNPI : RENOVATION ENERGETIQUE ET DPE POUR UNE AIDE AUX PROPRIETAIRES

en savoir +22 novembre 2022

TAXES FONCIÈRES : +25 % EN DIX ANS ! 2022, ANNÉE NOIRE

ENQUÊTE — Les chiffres de la seizième étude de l’Observatoire national des taxes foncières viennent d’être dévoilés à la presse. Ils portent sur la période 2016-2021 (augmentation en cinq ans) et sur la période 2011-2021 (augmentation en dix ans), les taux 2022 pour les 200 plus grandes villes de France étant également abordées.

La taxe foncière expliquée en quelques mots…

Des colonnes et des taux

Il n’est pas facile de s’y retrouver dans le mode de calcul de la taxe foncière, surtout lorsque, à la suite de la suppression de la taxe d’habitation, le législateur modifie les règles du jeu. Le mieux est de partir d’un avis de taxe foncière 2022, que chaque propriétaire – hélas – ne pourra jamais trouver très loin. Cet avis comporte un tableau, dont chaque colonne correspond à un niveau de collectivité ou à une taxe additionnelle à la taxe foncière.

> Les taux du bloc communal

Dans l’ordre, les trois premières colonnes indiquent le taux de la commune, celui au profit du syndicat de communes, et celui de l’intercommunalité. Si un taux communal est toujours prélevé, il arrive qu’aucun taux ne figure dans la colonne « intercommunalité », tout simplement parce que cette dernière n’a pas (encore) décidé de lever un taux de taxe foncière. Concernant la colonne dédiée au syndicat de communes, celle-ci est le plus souvent vide. Toutefois, dans environ 2 350 communes, un taux de taxe foncière est prélevé au profit d’un syndicat de communes (nous y reviendrons un peu plus loin). Précisons ici que, depuis 2021, le département ne prélève plus de taxe foncière. Les taux départements de 2020 ont en effet été ajoutés aux taux communaux en 2021, précisément pour compenser la perte des recettes de taxe d’habitation par les communes.

> Les taxes spéciales d’équipement

Dans la quatrième colonne des avis de taxe foncière est renseigné le taux de la taxe spéciale d’équipement (TSE) applicable dans la commune considérée. Cette taxe est destinée à financer un établissement public foncier, dont la mission consiste à acquérir des terrains en vue de leur utilisation pour un projet public. Pour être précis, dans certains territoires, le taux affiché dans la colonne recoupe en réalité plusieurs taux. Par exemple, en Île-de-France, le taux renseigné correspond à la somme de la TSE, d’une TSE spéciale au profit de la Société du Grand-Paris et de la taxe additionnelle spéciale annuelle (TASA) levée depuis 2015 pour financer le développement des transports en commun dans la région. Si l’avis d’imposition ne précise pas quel est le taux précis de chacune de ces taxes, chaque avis indique quand même quels sont, pour l’avis considéré, les montants en euros qui seront reversés au Grand-Paris ou pour la TASA (on peut trouver l’information en bas à gauche du tableau des cotisations). Dans tous les cas, la multiplication de ces « petites » taxes annexes ajoute à l’augmentation de l’impôt foncier.

> La TEOM

La cinquième colonne d’un avis de taxe foncière est dédiée à la taxe d’enlèvement des ordures ménagères (TEOM). Cette taxe est prélevée avec la taxe foncière mais suit un régime distinct. Notamment, tout propriétaire bailleur peut la mettre à la charge de son locataire d’habitation. C’est la raison pour laquelle les chiffres publiés par l’UNPI ne tiennent généralement pas compte de la TEOM, qui est liée davantage au statut d’habitant qu’au statut de propriétaire.

> La taxe GEMAPI

Enfin, la dernière colonne a fait son apparition en 2015. Elle concerne la taxe GEMAPI. En effet, depuis maintenant sept ans, les collectivités (le plus souvent des intercommunalités) exerçant une compétence en matière de gestion des milieux aquatiques et de prévention des inondations peuvent décider d’instaurer une taxe pour financer spécialement leurs dépenses de prévention des inondations. Nous aurons l’occasion de voir que son apparition dans de nombreuses villes influe sensiblement sur la hausse de l’impôt foncier.

Des taux appliqués aux valeurs locatives

Si on reprend son avis d’imposition, sous les taux et l’adresse du logement considéré, est renseignée la « base » du bien considéré. Il s’agit de la valeur locative cadastrale de ce bien, censée représenter son loyer annuel potentiel, diminué d’un abattement de 50 % pour charges. C’est sur cette base que s’appliquent les taux des collectivités.

La valeur locative est calculée par l’administration fiscale selon des règles extrêmement complexes, qu’il serait vain de vouloir résumer en quelques lignes, et qui vont d’ailleurs être modifiées à partir des taxes foncières 2026. Toujours est-il que, une fois la valeur locative fixée pour un bien, celle-ci est majorée chaque année en fonction d’un coefficient valable pour le territoire national. Ainsi, entre 2016 et 2021, les bases de la taxe foncière ont augmenté de 5,3 %. Entre 2011 et 2021, les valeurs locatives ont été majorées de 12,2 %. Cela signifie qu’en cinq et dix ans, même dans une commune où aucun taux n’a été relevé, un propriétaire paiera au minimum 5,3 % (cinq ans) et 12,2 % (dix ans) de plus d’impôt.

Précisons ici que jusqu’en 2018, les coefficients étaient fixés librement « par la loi de finances en tenant compte des variations des loyers » (article 1518 bis, premier alinéa du Code général des impôts). Depuis 2018, le coefficient de revalorisation de l’année N est fixé en fonction du glissement annuel de l’indice des prix à la consommation harmonisé du mois de novembre de l’année N-1. L’UNPI conteste formellement l’indexation des valeurs locatives sur un indice différent de celui utilisé par l’INSEE pour évaluer l’inflation en France (voir notre numéro de janvier 2022, page 10). Pour l’heure, en 2022, le coefficient de majoration des valeurs locatives atteint 3,4 %. C’est le coefficient le plus fort depuis 1989 ! De toute évidence, cette très forte revalorisation des valeurs locatives est pour beaucoup dans la forte hausse des taxes foncières constatée dans les grandes villes de France en 2022.

de celui utilisé par l’INSEE pour évaluer l’inflation en France.

Pour l’heure, en 2022, le coefficient de majoration des valeurs locatives atteint 3,4 %.

C’est le coefficient le plus fort depuis 1989 !

Sans oublier les « frais de gestion »

Notre exposé ne serait pas « complet » si nous oublions les « frais de gestion » facturés dans les avis de taxe foncière. En effet, une fois les taux appliqués aux valeurs locatives, l’État applique 3 % à titre de « frais de gestion de la fiscalité directe locale » aux cotisations prélevées pour chaque bénéficiaire de l’impôt. Par exception, le taux appliqué à la cotisation au profit des syndicats de communes ou concernant la TEOM est de 8 %.

Il y a de quoi bondir à l’idée qu’il faille payer des frais supplémentaires pour régler la taxe foncière, même si l’on comprend que l’administration fiscale doit mobiliser beaucoup de moyens pour taxer chaque propriétaire au profit des collectivités territoriales. Il faut toutefois souligner ici que l’expression « frais de gestion » utilisée par l’administration est très malheureuse. En réalité, sur les 3 % prélevés, 2 % le sont « en contrepartie des frais de dégrèvement et de non-valeurs qu’il prend à sa charge » et 1 % « pour les frais d’assiette et de recouvrement » (article 1641 du Code général des impôts). Il n’est pas certain que cela calmera tous les esprits. Car on apprend ici que ce n’est pas l’État qui prend en charge les dégrèvements de taxe foncière au profit par exemple des propriétaires démunis mais bien l’ensemble des propriétaires…

Un report de la taxe d’habitation vers la taxe foncière

La hausse de la taxe foncière ne date pas d’hier. L’UNPI dénonce l’explosion des taxes foncières depuis un temps où la suppression de la taxe d’habitation n’était même pas dans les discussions. Cependant, plusieurs phénomènes peuvent expliquer en quoi la suppression de la taxe d’habitation accentue la hausse des taxes foncières. Outre le fait qu’aujourd’hui la taxe foncière est devenue le principal et quasi dernier levier fiscal des communes, il faut souligner que le système de compensation de la suppression de la taxe d’habitation comporte des failles. L’une d’entre elles, et que nous avons déjà évoquée dans notre dossier 2021, concerne les taux au profit des syndicats de communes ou les taxes Gemapi.

Un report des taxes d’habitation au profit des syndicats

Il faut ici comprendre que les syndicats de communes n’ont pas de « pouvoir de taux ». Soit ils sont financés par des contributions budgétaires des communes membres, soit ils décident d’instaurer des « contributions fiscalisées ». Dans ce cas, le syndicat vote un produit fiscal à atteindre et l’administration fiscale calcule un taux à prélever dans le cadre des taxes d’habitation, des taxes foncières et de la cotisation foncière des entreprises. Le législateur n’ayant prévu aucune compensation des anciennes parts de taxe d’habitation au profit des syndicats, le produit n’est plus réparti qu’entre les propriétaires et entrepreneurs. Ceci a évidemment pour conséquence de faire gonfler les taux adossés à la taxe foncière. C’est le cas par exemple à Saint-Nazaire-d’Aude (passage d’un taux au profit du syndicat de 21,90 % à 35,70 %). En toute transparence, la mairie explique sur son site internet que cette augmentation résulte directement du fait que l’ancienne part de taxe d’habitation au profit du syndicat a été reportée sur les autres redevables. Le Gouvernement ayant été sourd aux critiques, tant de l’UNPI que d’élus locaux, la solution est venue du Conseil constitutionnel. Le 17 mars dernier, les Sages de la rue Montpensier ont en effet censuré l’absence de compensation des anciennes parts de taxe d’habitation et un report sur les autres contribuables en « méconnaissance pour ces communes et pour leurs contribuables de l’objectif poursuivi par le législateur ».

Obligé de rectifier le tir, le Parlement a inscrit dans la loi de finances rectificative du 16 août 2022 plusieurs correctifs. Dès 2022, les compensations prendront en compte les anciennes parts de taxe d’habitation au profit des syndicats de communes. Pour l’année 2021, une dotation supplémentaire est instaurée.

L’UNPI salue ces mesures. Mais outre le fait que les propriétaires ne vont pas être remboursés pour les « trop perçus » versés en 2021 et 2022 au profit des syndicats (ceux-ci ont voté des produits sans savoir que des compensations supplémentaires allaient être versées), les syndicats vont-ils jouer le jeu ? Les taux vont-ils baisser au vu des nouvelles compensations ?

Le problème est identique pour la « Gemapi » : un produit est voté et des taux sont prélevés sur les différents impôts locaux. Là aussi, pour éviter qu’avec la suppression de la taxe d’habitation les taux explosent pour les propriétaires, la loi de finances rectificative d’août dernier inscrit une dotation supplémentaire. Cependant, cette mesure ne joue que pour les Gemapi existantes en 2017, au moment où la taxe d’habitation a commencé à être supprimée. Pour les taxes Gemapi instaurées plus tard, elles ne sont, dès l’origine, réparties qu’entre les propriétaires et les entrepreneurs. Ceci explique pourquoi, par exemple à Meaux et Evreux, où une taxe GEMAPI est prélevée pour la première fois en 2022, le taux est très élevé (1,16 %, voir ci-après !).

L’une d’entre elles, et que nous avons déjà évoquée dans notre dossier 2021,

concerne les taux au profit des syndicats de communes ou les taxes Gemapi.

Les moyennes nationales

En 2021, en prenant en compte les taux communaux, intercommunaux, ceux au profit des syndicats de communes ainsi que les taxes annexes à l’impôt foncier (à l’exception de la TEOM, qu’un propriétaire bailleur peut récupérer auprès de son locataire d’habitation), les taux cumulés de taxe foncière s’élèvent en moyenne à 39,43 % sur l’ensemble du territoire. Etant donné — nous l’avons vu — que la base d’imposition est censée représenter six mois de loyers, on peut dire que, théoriquement, la taxe foncière coûte en moyenne 2,4 loyers mensuels.

La moyenne de 39,43 % cache évidemment des situations très diverses (la taxe foncière est l’impôt de l’inégalité la plus totale). Les taux vont ainsi de 97,62 % à Saint-Nazaire-d’Aude (que nous citions tantôt) à Châtenay-en-France, dans le Val-d’Oise (8,62 % en 2021). La commune a en effet décliné en 2021 le transfert de droit de l’ancien taux départemental à la commune (dans le cadre de la compensation de la suppression de la taxe d’habitation) et fixé son taux communal à 5 %. « Pas de service, pas d’impôt » a déclaré à l’UNPI son maire iconique, M. Jacques Renaud, ce dernier précisant que les services publics étaient gérés sur son territoire par l’intercommunalité.

S’agissant à présent de l’augmentation de montants à payer, la hausse moyenne est de 9,4 % entre 2016 et 2021 sur l’ensemble du territoire français. Cette hausse est largement supérieure à l’inflation (estimée à 6,9 % entre octobre 2016 et octobre 2021 (1)) et plus de trois fois supérieure à l’augmentation des loyers sur la période (+ 3,0 %) (2). On peut rappeler ici que les valeurs locatives ont été majorées de 5,3 % sur la période. Autrement dit, si la hausse atteint le chiffre de 9,4 %, c’est que les taux ont sensiblement été relevés.

Sur dix ans, entre 2011 et 2021, la hausse moyenne en France atteint 24,9 %, là encore bien loin de la majoration de 12,2 % des valeurs locatives sur la période. Cette hausse est 2,4 fois supérieure à l’inflation entre octobre 2011 et octobre 2021 (estimée à 10,4 % par l’Insee (3)) et 3,3 fois supérieure à l’évolution des loyers entre les troisièmes trimestres 2011 et 2021 (estimée à 7,5 % par l’Insee (4)).

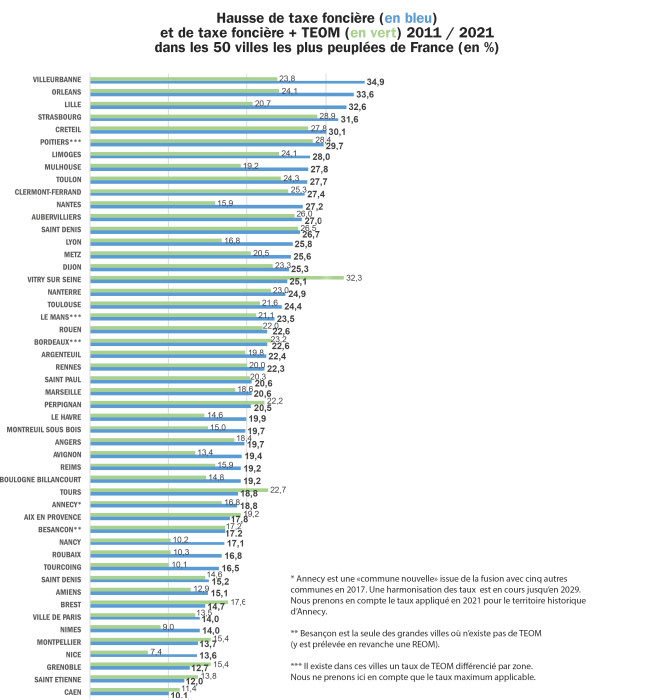

La taxe foncière dans les cinquante villes les plus peuplées de France

Taux de la taxe foncière en 2021

Angers est depuis plusieurs années la grande ville de France aux taux cumulés de taxe foncière (taux communal, éventuellement taux intercommunal et taux au profit d’un syndicat de communes + taxes annexes hors TEOM) les plus élevés (56,42 %). Douze autres grandes villes cumulent des taux supérieurs à 50,00 %, aux premiers rangs desquelles on trouve Amiens (55,87 %), Poitiers (54,74 %), Grenoble (54,72 %) et Le Havre (54,47 %). Puisque l’assiette de la taxe foncière est censée représenter la moitié du loyer annuel potentiel de chaque bien taxé, dans toutes ces villes, les propriétaires doivent théoriquement payer en taxe foncière l’équivalent de plus de trois mois de loyers.

A l’inverse, Paris (14,13 %), Boulogne-Billancourt (15,72 %) et Nanterre (21,30 %) sont les grandes villes aux taux les plus bas. Ces villes sont suivies de Lyon (29,92 %), Annecy (30,47 %) (5) et Villeurbanne (31,03 %). Il faut ici préciser que ces villes, en particulier celles d’Ile-de-France, sont caractérisées par des valeurs locatives très élevées. Pour une même surface de bâti, les propriétaires angevins ne paient pas quatre fois plus de taxe foncière que les propriétaires parisiens. Toutefois, en « équivalent loyer », l’écart est significatif entre Paris et Angers. Théoriquement, c’est l’équivalent de plus de trois mois de loyer qui est prélevé à Angers, tandis qu’un peu moins d’un loyer est ponctionné à Paris. Si l’on se concentre uniquement sur les montants de taxe foncière effectivement payés, il vaut mieux comparer, par exemple, Metz et Angers. Les taux cumulés à Angers (56,42 %) sont supérieurs de plus de 20 points à ceux appliqués à Metz (33,90 %).

Si on prend en compte la taxe d’enlèvement des ordures ménagères (qui pèse, rappelons-le, sur les propriétaires occupants mais que les propriétaires bailleurs peuvent récupérer auprès de leur locataire), le classement diffère assez sensiblement. Le Havre (66,97 %) prend ici la première place, suivie de Montpellier (65,79 %) et Nîmes (65,14 %). On constate également que Marseille, en milieu de tableau concernant les taux de taxe foncière hors TEOM, gagne le haut du classement des villes aux taux de taxe foncière TEOM comprise les plus forts (61,13 %). En effet, le taux de TEOM applicable sur son territoire (18,10 %) est de loin le plus élevé parmi les cinquante villes les plus peuplées de France.

En moyenne, les taux de taxe foncière (hors TEOM) dans les cinquante villes les plus peuplées de France s’élèvent à 43,13 %. Ils sont donc supérieurs de quasiment quatre points à la moyenne nationale (taux cumulés moyens de 39,43 %). Si on inclut la TEOM, les taux de taxe foncière + TEOM s’élèvent en moyenne à 52,02 %

Hausse de la taxe foncière entre 2016 et 2021

Parmi les cinquante villes les plus peuplées de France, Villeurbanne est celle où la taxe foncière a le plus progressé entre 2016 et 2021 (+ 16,4 %). La hausse y est largement supérieure à la majoration légale des valeurs locatives sur cette période (+ 5,3 %) en raison, principalement, de la hausse de deux points et demi du taux communal. Il faut cependant noter que Villeurbanne demeure, parmi les 50 plus grandes villes de France, la sixième ville où les taux de taxe foncière sont les plus bas. Par ailleurs, une baisse de presque deux points du taux de TEOM prélevé par la métropole de Lyon, vraisemblablement en lien avec les actions judiciaires de l’ancienne association de contribuables CANOL, compense en partie l’augmentation pour les propriétaires occupants (la hausse TEOM comprise en cinq ans y est de 8,7 %). Pour les propriétaires bailleurs, qui peuvent récupérer auprès de leur locataire la TEOM et non la taxe foncière, la hausse de 16,4 % de la taxe foncière est en revanche bien palpable.

Limoges est la seconde grande ville où la taxe foncière a le plus augmenté en cinq ans (+ 15,6 %). Les propriétaires y ont subi une augmentation votée par chacun des bénéficiaires de la taxe : la ville de Limoges (+ un point et demi), Limoges-Métropole (nouveau taux de 1 %), et le département de la Haute-Vienne (quasiment un point et demi de plus, avant que le taux départemental de taxe foncière soit intégré au taux communal). A cela s’ajoute l’instauration au cours des années considérées d’une taxe spéciale d’équipement (au profit d’un établissement public foncier), au taux certes faible de 0,18 %, mais qui ajoute encore à l’augmentation. Orléans et Poitiers sont les deux dernières villes où l’impôt foncier a progressé de plus de 14 % en cinq ans.

A Orléans (hausse de 15,0 %), les propriétaires ont subi le relèvement de quasiment cinq points et demi du taux intercommunal en 2021. Néanmoins, pour les propriétaires occupants, une baisse significative de la TEOM de 8,73 % à 5,80 % compense en partie la hausse (hausse TEOM comprise de 8,3 %). Ce report de la TEOM vers la taxe foncière est en revanche défavorable aux propriétaires bailleurs. Le schéma est identique à Poitiers (+ 14,7 %), où le taux prélevé au profit de Grand Poitiers est passé de 0,76 % % à 5,17 %. Lors de l’augmentation décidée en 2021, la communauté urbaine justifiait cette hausse par la baisse des dotations de l’État en précisant que « les locataires ne sont pas concernés par cet effort qui portera sur les propriétaires ». Cependant, à la différence d’Orléans, le taux de TEOM y a plutôt progressé…

En bas de classement, Argenteuil sort nettement du lot, la taxe foncière des propriétaires argenteuillais ayant diminué entre 2016 et 2021 (- 0,7 %). La Ville a en effet baissé son taux de quasiment un point et demi en 2019. A Lille, la hausse est quasiment nulle (+ 0,29 %). Alors que le taux de la ville n’a pas évolué, le taux du département du Nord a baissé de plus de deux points (avant d’être incorporé au taux de la ville en 2021), cette baisse permettant d’annuler la majoration légale de 5,3 % des valeurs locatives, assiette de l’impôt. La taxe foncière TEOM comprise y a même diminué de 3,9 % en raison d’une baisse de quasiment trois points et demi du taux de TEOM sur son territoire. La taxe foncière a aussi faiblement augmenté à Tourcoing (+ 0,5 %) et Roubaix (+ 1,9 %) exactement pour la même raison (la taxe foncière TEOM y diminuant même de 3,5 % et 2,6 % en raison de la baisse du taux de TEOM). En moyenne, dans les cinquante villes les plus peuplées de France, la taxe foncière a augmenté de 6,8 %, soit assez nettement moins que dans le reste du territoire (augmentation moyenne de 9,4 % au plan national). Pour les propriétaires occupants, la hausse TEOM comprise a été de 5,8 %.

L’Observatoire des taxes foncières

Retrouvez les chiffres d’augmentation pour toutes les communes de France sur le portail internet de l’UNPI :

https://unpi.org/fr/1/164/taxes-foncieres-unpi.html

Sont également publiés le dossier de presse intégral, le communiqué du 12 octobre 2022 et le diaporama présenté à la presse.

Hausse de la taxe foncière entre 2011 et 2021

La taxe foncière a augmenté de plus de 30 % dans cinq villes parmi les cinquante plus peuplées de notre territoire. La hausse atteint 34,9 % à Villeurbanne, en raison principalement de la hausse du taux de la Ville conjuguée à celle du taux départemental (incorporé au taux métropolitain en 2015 puis au taux de la Ville en 2021). Villeurbanne est suivie d’Orléans (+ 33,6 %) en raison de la hausse du taux départemental du Loiret et du fait qu’en 2021 le taux prélevé au profit d’Orléans-Métropole est passé de 1,28 % à 5,71 %. A Lille, la hausse est de 32,6 % en dix ans à cause de la hausse du taux départemental (incorporé en 2021 au taux de la Ville) mais surtout de l’explosion du taux communal au début de la décennie (+ 5 points et demi).

Dans ces trois villes la baisse du taux de TEOM applicable amoindrit la hausse pour les propriétaires occupants. TEOM comprise, la taxe foncière a progressé à Villeurbanne de 23,8 %, à Orléans de 24,1 % et à Lille de 20,7 %. Rappelons à nouveau que le report de la TEOM sur la taxe foncière est défavorable aux propriétaires bailleurs ; puisque seule la TEOM peut être mise à la charge du locataire d’habitation, ces propriétaires ont plus de charges à payer et moins de charges locatives à répercuter sur leur locataire. Strasbourg (+ 31,6 %) et Créteil (+ 30,1 %) sont les dernières villes où l’impôt foncier a bondi de plus de trente pour cent, en raison notamment d’une forte hausse du taux communal. En bas de tableau on trouve Caen. Son taux communal ayant baissé à plusieurs reprises depuis 2011 (diminution de quasiment deux points), la hausse n’y a été en dix ans que de 10,1 % (la baisse du taux communal a donc permis d’entamer un peu la majoration légale des valeurs locatives de 12,2 % sur la période). Saint-Etienne affiche également une hausse (+12,0 %) très légèrement inférieure à la majoration des valeurs locatives de 12,2 %, les taux de taxe foncière étant restés stables sur la période et les propriétaires bénéficiant d’une baisse infime du taux des taxes spéciales d’équipement.

2022, année noire pour les propriétaires

Si la hausse de taxe foncière a ralenti sur la seconde partie de la décennie passée (pour la France entière, + 9,4 % entre 2016 et 2021 contre 24,9 % entre 2011 et 2021), l’année 2022 est une année noire pour les propriétaires. Ne serait-ce qu’en raison du coefficient de revalorisation des valeurs locatives applicable cette année (+ 3,4 %), le plus fort jamais appliqué depuis 1989 ! En raison de cette majoration, tout propriétaire, même dans une commune où les taux n’ont pas évolué, est assuré de payer 3,4 % de plus de taxe foncière qu’en 2021. La hausse devient insupportable quand, en plus de cette majoration, des hausses de taux sont votés…

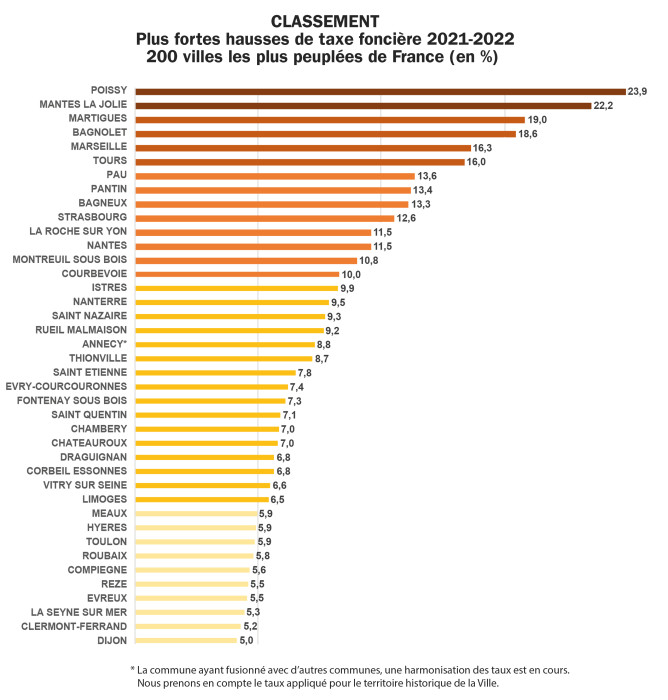

Les plus fortes hausses

Sur ce point, la Communauté urbaine Grand-Paris-Seine-et-Oise s’est particulièrement distinguée, avec l’instauration en 2022 d’un nouveau taux de taxe foncière de 6,00 %, cette hausse impactant les propriétaires des 73 communes membres de l’agglomération… Parmi les 200 villes les plus peuplées de France, la taxe foncière a ainsi bondi de 23,9 % à Poissy et de 22,2 % à Mantes-la-Jolie !

En 2022, Martigues est la troisième ville de France où la taxe foncière a le plus augmenté (+ 19,0 %). La Ville a en effet relevé son taux communal de cinq points (nouveau taux de 37,68 % contre 32,68 % en 2021). Le conseil municipal a souligné à l’occasion du vote qu’il n’avait plus de pouvoir de taux que sur les taxes foncières (les taux de taxe d’habitation étant gelés entre 2019 et 2023, date à laquelle il n’existera plus que la taxe d’habitation sur les résidences secondaires) et qu’il était nécessaire de dégager un produit fiscal suffisant « pour assurer l’équilibre du budget ». A l’explosion du taux communal s’ajoutent, dans une bien moindre mesure, la légère hausse du taux prélevé à Martigues au profit de la Métropole d’Aix-Marseille (dans le cadre d’une harmonisation des taux après la fusion de différentes intercommunalités), comme celle du taux de taxe Gemapi adossé à la taxe foncière. Bagnolet est la quatrième ville de France où l’impôt foncier a le plus augmenté en un an (+ 18,6 %), là encore principalement en raison de l’explosion du taux communal (de 42,41 % en 2021 à 48,77 % en 2022).

Bagnolet est suivie de Marseille, qui affiche la cinquième plus forte hausse parmi les 200 villes les plus peuplées et la première parmi les 50 villes les plus peuplées (+ 16,3 %). Le taux communal est en effet passé de 39,07 % en 2021 à 44,54 % en 2022 ! La hausse est telle qu’environ 240 propriétaires marseillais, emmenés par l’UNPI 13 et 83, ont décidé de saisir le Tribunal administratif de Marseille d’un recours visant à obtenir l’annulation du nouveau taux voté par la municipalité (voir en fin de dossier).

Marseille est talonnée par Tours (+ 16,1 %). Là encore est en cause une explosion du taux communal (passage de 38,94 % à 43,44 %). Les propriétaires y ont également subi l’instauration en 2022 d’un nouveau taux de taxe Gemapi au profit de la métropole. Précisons que, les taux de TEOM étant restés stables à Marseille comme à Tours, la hausse de taxe foncière TEOM comprise pour les propriétaires occupants est moins forte : Marseille (+ 12,5 %), Tours (+ 13,3 %). Pour les propriétaires bailleurs, qui peuvent mettre la TEOM à la charge de leur locataire mais non la taxe foncière, la hausse est plus forte…

Sept autres villes affichent des hausses de plus de 10 % entre 2021 et 2022 : Pau (+ 13,7 %), Pantin (+ 13,4 %), Bagneux (+ 13,4 %), Strasbourg (+ 12,6 %), La-Roche-sur-Yon (+ 11,5 %), Nantes (+ 11,5 %) et Montreuil-sous-Bois (+ 10,8 %).

Des taxes GEMAPI qui flambent

Parmi les phénomènes marquants de l’année 2022, on peut citer la multiplication des taxes GEMAPI. En 2021, une taxe Gemapi adossée à la taxe foncière était prélevée dans 115 villes sur les 200 villes les plus peuplées de France. En 2022, cette taxe est prélevée dans 140 villes, soit 25 de plus. Or, nous avons vu qu’avec la suppression de la taxe d’habitation, la taxe n’est plus répartie qu’entre propriétaires et entrepreneurs, ce qui explique l’apparition de taux élevés. C’est le cas en particulier à Meaux et à Evreux (dans ces deux communes, un nouveau taux de taxe Gemapi de 1,16 % est prélevé dans le cadre de la taxe foncière). L’impact sur le montant à payer est palpable. Alors que dans ces villes les taux n’ont pas augmenté (le taux des taxes spéciales d’équipement y a même légèrement diminué), la hausse atteint 5,9 % à Meaux et 5,5 % à Evreux alors qu’elle aurait, sans la Gemapi, avoisiné les 3,4 % liés à la revalorisation des valeurs locatives en 2022.

Une forte hausse des taux de TEOM

Ce qui frappe aussi en 2022, c’est la hausse des taux de TEOM dans les 200 plus grandes villes de France. Traditionnellement, sauf ici ou là, les taux de TEOM sont plus stables que les taux de taxe foncière. En 2022, la hausse TEOM comprise pour les propriétaires occupants est plus forte (+ 5,0 %) que la hausse hors TEOM (+ 4,7 %), ce qui traduit une hausse particulièrement forte des taux de TEOM dans les 200 villes les plus peuplées de France. On peut citer par exemple le cas d’Aubagne. La taxe foncière hors TEOM y a progressé de 3,9 %, soit un peu plus que les 3,4 % de majoration des valeurs locatives en raison d’une hausse du taux intercommunal (dans le cadre d’une harmonisation des taux à l’intérieur de la métropole d’Aix-Marseille), mais la taxe foncière TEOM comprise y a bondi de 10,6 % en raison du passage d’un taux de TEOM de 10 % à 14 % !

On peut citer aussi le cas de Montélimar, où la taxe foncière hors TEOM a augmenté de 4,0 % (majoration des bases et instauration d’une nouvelle taxe Gemapi obligent) mais où la taxe foncière TEOM comprise a bondi de 9,8 % à cause d’une hausse de plus de deux points du taux de TEOM. Une myriade d’autres communes subissent des hausses TEOM comprise plus fortes que la hausse de taxe foncière hors TEOM, comme Troyes, Arles, Melun.

Et pour 2023 ?

En 2022, concernant les 200 plus grandes villes de France, la hausse moyenne atteint 4,7 %. C’est une hausse record… Par comparaison, dans ces mêmes villes, les taxes foncières avaient augmenté de 1,3 % entre 2020 et 2021. Hélas, cela pourrait être pire l’année prochaine, en particulier parce que les économistes prévoient une flambée de l’indice des prix à la consommation harmonisé, sur lequel — nous l’avons vu — sont désormais indexées les valeurs locatives. Si rien n’est fait, les bases pourraient augmenter de 6 % ou 7 % en 2023, sans compter les hausses de taux ! L’UNPI se bat sur plusieurs fronts pour obtenir la neutralisation de cette indexation. Si le projet de loi de finances déposé par le Gouvernement ne comporte rien en ce sens, des amendements visant à plafonner à 3,5 % la hausse des valeurs locatives sont discutés au Parlement. L’UNPI se bat plus largement pour demander le blocage des taxes foncières (y compris des taux). Il n’est pas possible de demander aux propriétaires des travaux de rénovation énergétique, de plafonner les loyers ou les révisions de loyer, tout en les accablant d’impôts un peu plus chaque année…

Un travail d’équipe !

A la recherche des taux de l’année en cours…

Pour les années 2011 à 2021, l’UNPI produit ses estimations à partir des fichiers publiés par la Direction générale des finances publiques. A l’inverse, aucune publication officielle ne récapitule les taux de l’année en cours. Il faut donc aller glaner un à un les taux applicables dans chaque ville, chaque intercommunalité, sachant que bien souvent, les mairies contactées ne savent même pas elles-mêmes — c’est un comble ! — quels sont tous les taux de taxe foncière frappant leurs administrés. Impossible notamment de connaître les taux Gemapi ou les taux au profit du syndicat de communes. En effet, comme nous l’avons vu, ici l’intercommunalité vote seulement un produit, le fisc calculant ensuite un taux sur les taxes foncières et la cotisation foncière des entreprises. On peut même penser que ce n’est pas sans étonnement que certaines collectivités découvrent — plus tard — le niveau des taux qui résultent des produits qu’elles ont votés…

En 2022, l’UNPI est allée encore plus loin en collectant les données pour les 200 villes les plus peuplées de France, contre 50 lors des éditions précédentes. C’est un travail de titan !

En réalité, l’UNPI n’aurait jamais pu réaliser son enquête sans l’aide de ses lecteurs, adhérents, sympathisants et celle des chambres de propriétaires de toute la France. Vous avez été des milliers à nous adresser vos avis de taxes foncières. Si nous avons pu recenser les taux 2022 pour les 200 plus grandes villes de France, c’est bien grâce à vous. Bravo et merci à tous !